Segundo o Guia de Boas Práticas para uma agenda ESG das organizações do IBGC (Instituto Brasileiro de Governança Corporativa), os líderes empresariais que desejam ter sucesso e longevidade em um mundo em constante transformação, e diante de desafios complexos, devem tomar novas direções e abraçar modelos econômicos mais sustentáveis, flexíveis e inclusivos. Parece evidente a demanda para que as organizações criem e inovem dentro de uma lógica de equilíbrio entre o retorno financeiro e a internalização dos custos sociais e ambientais das suas atividades.

Contudo, uma Pesquisa Global com Investidores 2023 da PwC, multinacional de auditoria e consultoria, nove em cada dez investidores brasileiros (98%) dizem que relatório corporativos de sustentabilidade contém informações não comprovadas. No contexto mundial, o índice de percepção de greenwashing é de 94% (Revista Exame, 09/01/2024).

Daí, tão importante quando realizar as boas práticas é dar publicidade a elas segundo as ‘regras do jogo’, ou seja, normas de condutas e dados que permitam a comparabilidade e, de preferência, com uma asseguração independente.

Ainda que as empresas tenham operações apenas no Brasil, as organizações disputam os mesmos investidores globais e, esses investidores querem informações confiáveis e asseguradas. Então, se a companhia deseja acessar um universo maior de investidores, com visão de longo prazo e sustentabilidade, deverá compreender quais os temas ESG (do inglês, ambiental, social e de governança) são importantes da perspectiva dos investidores.

Mas o que o sistema financeiro tem a ver com isso?

O sistema financeiro, por sua própria natureza, é sensível a tudo o que possa afetar a estabilidade e os resultados esperados dos negócios e investimentos e, com isso, ele também evoluiu incorporando essas novas perspectivas e criando mecanismos para integrá-las em suas análises e produtos. Ou seja, todas essas discussões e o conhecimento acumulado tem avançado no sentido de evidenciar a interdependência entre negócios, meio ambiente, pessoas e organizações e o necessário equilíbrio entre sucesso empresarial e promoção do bem-estar e da qualidade de vida.

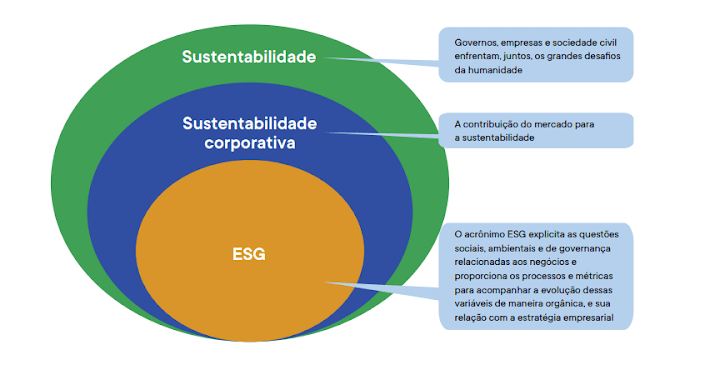

Fonte: O termo ESG. IBGC Orienta, 2022.

Com isso, a CVM (Comissão de Valores Mobiliários), autarquia vinculada ao Ministério da Fazenda, a qual tem o objetivo de fiscalizar, normatizar, disciplinar e desenvolver o mercado de valores mobiliários, tem feito sua parte.

Em 22 de dezembro de 2021 lançou a Resolução n.º 59 a qual alterou as regras dos formulários de referência, e passou a exigir informações ambientais, sociais e de governança corporativa, no modelo pratique ou explique.

Em 23 de dezembro de 2022, lançou a Resolução n.º 175, a qual dispõe sobre informações sobre a constituição e funcionamento de fundos de investimentos – desafios e oportunidades em ESG para a indústria de fundos (finanças sustentáveis), alinhada com a ANBIMA (Associação Brasileira das Entidades do Mercado Financeiro e de Capitais).

Em 20 de outubro de 2023, lança a Resolução n.º 193 a qual, considerando as informações da IOSCO (Organização Internacional das Comissões de Valores Mobiliários) dispõe sobre a elaboração e divulgação do relatório de informações financeiras relacionadas à sustentabilidade, com base no padrão internacional emitido pelo International Sustainability Standards Board (ISSB) – IRFS 1 (General Requirements for Disclosure of Sustainability-related Financial Information) que contém requisitos de reporte sobre os riscos e oportunidades relacionados à sustentabilidade no curto, médio e longo prazo e; o IFRS S2 (Climate-related Disclosures) que contém requisitos específicos relacionadas ao clima e que deve ser usado em conjunto com o IFRS S1.

Ainda, deixa claro que o relatório de informações financeiras relacionadas à sustentabilidade ainda deve ser objeto de asseguração por auditor independente registrado na CVM, em conformidade com as normas emitidas pelo Conselho Federal de Contabilidade – CFC (artigo 6º da Resolução n.º 193).

Agora, em 1º de fevereiro de 2024 lança a Resolução CVM n° 198, a qual, dentre outros pontos, aumenta o rol de informações obrigatoriamente prestadas sobre diversidade nos órgãos de administração e no quadro de colaboradores das companhias abertas.

Com isso, nos parece claro que, a conhecida expressão “cash is the king”, a qual destaca a importância que os fundadores e os executivos devem dar à busca por resultados para valorizar seus negócios e remunerar seus acionistas, continua importante, só que, agora, a equação é outra.

Referências Bibliográficas:

IBGC. Boas Práticas para uma Agenda ESG nas organizações. Instituto Brasileiro de Governança Corporativa. IBGC. São Paulo: IBGC, 2022 (IBGC Orienta).